А знаете ли вы? История образования п. Кадамовский начинается с 1933 года, с момента организации на базе войсковой части подсобного хозяйства, которое занималось выращиванием растениеводческой и животноводческой продукции.

Единый налоговый счет – новаторский подход к уплате налогов

23.12.2022

С 1 января 2023 года для индивидуальных предпринимателей и юридических лиц вводится институт Единого налогового счета (ЕНС) – новая система, в рамках которой для каждого налогоплательщика все подлежащие уплате и уплаченные налоги консолидируются в единое сальдо расчетов с бюджетом (Федеральный закон от 14.07.2022 №263-ФЗ). Другими словами, ЕНС предполагает перечисление налогоплательщиком всех платежей на один счет для последующего их перераспределения налоговым органом.

Главное преимущество ЕНС - максимальное упрощение порядка исполнения обязанности по уплате налогов. Исчезнет необходимость перечисления большого количества платежей, а также упростится платежный календарь налогоплательщика: оплата будет производиться один раз в месяц единым налоговым платежом с указанием всего лишь двух реквизитов – ИНН и суммы платежа.

С внедрением ЕНС также исключится такая ситуация, как наличие задолженности и переплаты по разным налогам у одного плательщика. Будет предусмотрен всего один день для снятия блокировки по счету и один день на возврат уплаченных денежных средств.

Кроме того, за счет расширения сервисных возможностей ФНС России налогоплательщики получат возможность в режиме онлайн отслеживать детализацию начислений и уплаты налогов через «Личный кабинет налогоплательщика». Обращаем внимание, что подобная система уплаты налогов уже прошла трехлетнюю апробацию, успешно зарекомендовав себя в виде института единого налогового платежа физического лица.

Более подробно узнать, в чем суть проекта и какие вопросы навсегда уйдут в прошлое с его появлением, можно из интервью с начальником Управления по работе с задолженностью ФНС России Наталье Шалыгиной в программе «Налоги».

Подробнее о новых сервисных возможностях перехода на ЕНС на примере «Личного кабинета налогоплательщика юридического лица» можно узнать по ссылке.

Единый налоговый счет с 1 января 2023 года: правила перехода

С 1 января 2023 года вступает в силу Федеральный закон от 14 июля 2022 г. № 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации", вводящий институт единого налогового счета (и единого налогового платежа) для всех налогоплательщиков. В ст. 4 Закона установлены правила перехода на ЕНП:

Сальдо ЕНС организации или физлица налоговые органы сформируют 1 января 2023 года в порядке, аналогичном установленному ст. 11.3 Налогового кодекса, на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах:

- неисполненных обязанностей организации или физического лица по уплате налогов, авансовых платежей и т.д., за исключением перечисленных в ч. 2 ст. 4 Закона;

- излишне уплаченных и излишне взысканных налогов, авансовых платежей и т.д., за исключением перечисленных в ч. 3 ст. 4 Закона.

Сальдо ЕНС на 1 января 2023 года представляет собой разницу между излишне перечисленными денежными средствами и суммами неисполненных обязанностей с учетом особенностей, установленных ч. 5 и ч. 6 ст. 4 Закона.

В случае представления после 1 января 2023 года налоговых деклараций (расчетов) (в том числе уточненных) по налогам, сборам, страховым взносам, срок уплаты которых истек до 31 декабря 2022 года, указанные в них суммы учитываются при формировании сальдо ЕНС вместе с суммой пеней с учетом особенностей, установленных ч. 7 ст. 4 Закона.

После 1 января 2023 года налоговые органы не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция не вынесла решение до 31 декабря 2022 года включительно (ч. 8 ст. 4 Закона).

Направленные (вынесенные) после 1 января 2023 года требование об уплате задолженности, решения о взыскании задолженности за счет денежных средств на счетах, приостановление операций по счетам прекращают действие аналогичных требований и решений, направленных (вынесенных) до 31 декабря 2022 года. Налоговые органы должны их отозвать. Постановления о взыскании налога за счет имущества, направленные до 31 декабря 2022 года судебному приставу-исполнителю, подлежат исполнению в порядке, предусмотренном НК РФ в редакции до 31 декабря 2022 года. При этом перечисление денежных средств в счет исполнения требований, содержащихся в таких постановлениях, осуществляется в качестве ЕНП, как и исполнение после 1 января 2023 года требований, содержащихся в исполнительных документах, полученных налоговыми органами по заявлениям, направленным до 31 декабря 2022 года в суд общей юрисдикции (ч. 9 ст. 4 Закона).

Денежные средства, поступившие после 1 января 2023 года в счет погашения налоговой недоимки, учитываются в качестве ЕНП.

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты (ч. 12 ст. 4 Закона). Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве ЕНП. Правом на представление в течение 2023 года уведомлений в виде распоряжений на перевод денежных средств можно воспользоваться при условии, что ранее указанные уведомления в налоговые органы не представлялись.

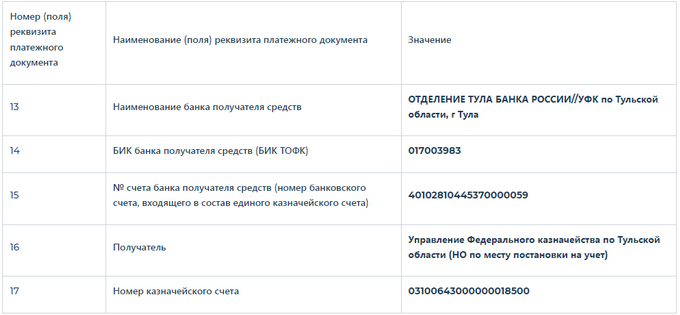

Вниманию налогоплательщиков!

Федеральным законом от 14.07.2022 № 263-ФЗ, внесены изменения в положения Налогового кодекса Российской Федерации, которые вводят институт Единого налогового счета (далее – ЕНС).

В целях уплаты налогов, сборов, страховых взносов, пеней, штрафов, процентов посредством перечисления в бюджетную систему Российской Федерации единого налогового платежа с 01.01.2023 предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов,